Tema prioritário

Qualidade do sistema tributário

Iniciativas

- Aperfeiçoamento da utilização de créditos tributários de projetos de investimento;

- Redução da incidência de tributos não compensáveis que oneram os investimentos;

- Aperfeiçoamento da tributação sobre a renda para incentivar os investimentos.

Foram realizadas 9 ações para alcançar esse objetivo:

- 8 ações de defesa de interesses;

- 1 ação de geração de conhecimento.

AÇÕES DE DEFESA DE INTERESSES

Ação 1: Defesa no Legislativo da garantia do crédito integral e imediato de IBS nas aquisições de bens para o ativo imobilizado e a extinção do ISS

A CNI atuou na defesa da desoneração dos investimentos na proposta de reforma tributária objeto da PEC 293/2004 – reapresentada no Senado Federal, em 2019, como PEC 110/2019. A atuação da CNI foi amparada por notas e pareceres técnicos, sempre visando identificar o impacto da reforma sobre a competitividade da indústria. Tanto na PEC 293/2004 como na PEC 110/2019, a CNI contribuiu com sugestões de aperfeiçoamento ao texto, de forma a garantir o crédito integral e imediato de IBS nas aquisições de bens para o ativo imobilizado e a extinção do ISS, que seria incorporado ao IBS.

A CNI também avaliou e atuou no processo de discussão da proposta elaborada pelo Centro de Cidadania Fiscal (CCiF), convertida, em 2019, na PEC 45/2019. Nesse caso, a CNI novamente contribuiu com sugestões de melhoria ao texto, buscando, por exemplo, dar maior clareza aos mecanismos que garantem a desoneração dos investimentos.

A CNI ainda atuou no âmbito do PL 3887/2020, elaborado pelo Governo Federal, para defender que o novo tributo a ser criado em substituição ao PIS/Cofins, a Contribuição sobre Bens e Serviços (CBS), permita o uso imediato do crédito gerado nas aquisições de bens integrados ao ativo imobilizado das empresas.

Adicionalmente, tanto na tramitação da PEC 110/2019 como da PEC 45/2019, a CNI elaborou sugestões de emendas no sentido de assegurar a desoneração completa do investimento.

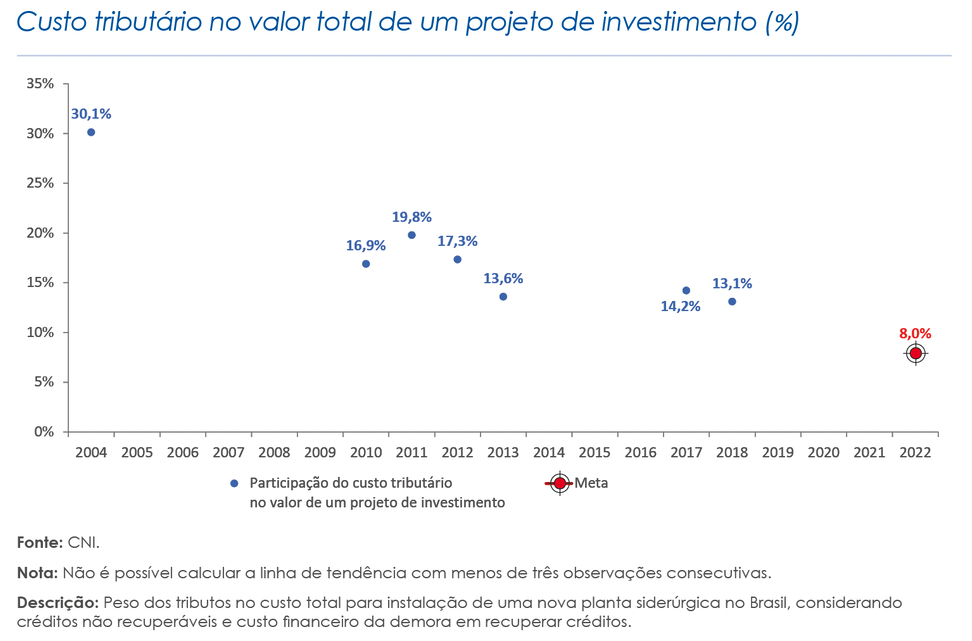

Se aprovada uma reforma que contemple o crédito imediato e integral nos investimentos e a extinção do ISS, as empresas industriais terão ganhos significativos de competitividade, uma vez que, o custo do investimento será reduzido, o que permitirá a ampliação da capacidade produtiva e a implementação de novas tecnologias. Segundo o estudo "O custo tributário do investimento: as desvantagens do Brasil e as ações para mudar", da CNI, a tributação encare o investimento em 10,6% no Brasil, enquanto no México esse custo é de 1,6%, na Austrália é de 1,7% e no Reino Unido é de apenas 0,4%.

Ação 2: Propostas da Indústria para as eleições de 2018| Tributação da Renda de Pessoas Jurídicas

Divulgação do documento "Tributação da Renda de Pessoas Jurídicas: o Brasil precisa se adaptar às novas regras globais" com entrega aos candidatos à presidência da república na eleição de 2018. Em agosto de 2018, as recomendações presentes nesse documento foram apresentadas pela CNI em evento realizado pela Fundação Getúlio Vargas (FGV) no âmbito do Grupo de Trabalho “Tributação da Renda Corporativa no Brasil”, instituído pela Câmara dos Deputados. .

Ação 3: Defesa convergência da legislação de Preços de Transferências ao padrão da OCDE

Com a intenção de contribuir para a convergência das regras brasileiras de Imposto de Renda Pessoa Jurídica (IRPJ) ao padrão internacional, foi desenvolvido um projeto específico sobre Preços de Transferência, coordenado pela Organização para a Cooperação e Desenvolvimento Econômico (OCDE) e Receita Federal do Brasil (RFB), e com o apoio técnico e institucional da CNI.

Por meio desse projeto, lançado no início de 2018 e encerrado na metade de 2019, em evento realizado na sede da CNI, foram identificadas as principais diferenças normativas entre as regras brasileiras e as diretrizes da OCDE sobre Preços de Transferência. Além disso, foram aplicados questionários junto a empresas multinacionais que operam no Brasil, de modo a conhecer a percepção do setor produtivo sobre essa questão.

Como resultado dessas iniciativas, as autoridades do governo brasileiro e da OCDE publicaram, em dezembro de 2019, o relatório final do projeto, pactuando a intenção de se promover o alinhamento das regras brasileiras de Preços de Transferência ao padrão definido pela OCDE.

Ainda no âmbito das discussões sobre Preços de Transferências, a CNI, em parceria com a Receita Federal do Brasil e a OCDE, realizou dois eventos: “O padrão dos Preços de Transferência da OCDE e a abordagem brasileira: desafios e oportunidades” e o “O Padrão OCDE de preços de transferência e a abordagem brasileira: o caminho à frente”, realizados em fevereiro e julho de 2019, respectivamente.

Ainda sobre Preços de Transferência, em 2020, a Receita Federal do Brasil e a OCDE aplicaram um questionário sobre “safe harbours” e comparáveis. A CNI respondeu ao questionário e, além disso, mobilizou o setor industrial para alinhar um posicionamento conjunto, baseado em alguns princípios dispostos em Nota Técnica elaborada pela CNI. Nesse sentido, realizou diversas reuniões, coletivas e individuais, com empresas industriais (cerca de 60), Associações Setoriais de Indústria e Federações Estaduais de Indústria.

Ação 4: Defesa de que a tributação da distribuição de lucros e dividendos (PL 2015/2019) ocorra sem aumento da carga tributária total

A CNI atuou pela aprovação do PL 2015/2019, que trata, em linhas gerais, da tributação da distribuição de lucros e dividendos, com ajustes na alíquota do IRPJ/CSS, de forma a se evitar o aumento da carga tributária. A atuação da CNI contou com a elaboração de parecer técnico, propostas de emendas, reuniões com o relator da matéria e participação em audiência pública. Vários pontos relevantes apresentados pela CNI foram acolhidos no substitutivo do relator, como a redução da tributação da pessoa jurídica de 34% para 20%, não tributação de lucros e reinvestimentos dentro de um mesmo grupo econômico e observância ao princípio da anterioridade.

A manutenção da alíquota de IRPJ/CSLL em 34% vai contra a tendência mundial de redução da tributação da renda corporativa – atualmente, a alíquota média da OCDE é 23%.

Ação 5: Defesa no Legislativo da retroatividade do prejuízo fiscal (PL 3951/2020)

Por conta da crise econômica causada pela pandemia da covid-19, a CNI propôs, em caráter temporário e emergencial, a retroatividade do prejuízo fiscal. Proposta que foi acolhida pelo PL 3951/2020. Além de elaborar a minuta de projeto, a CNI participou de reuniões com parlamentares e circulou no Congresso um folder em defesa da medida, destacando suas principais vantagens.

A proposta elaborada pela CNI permite o uso mais flexível dos prejuízos fiscais, em linha com o que se observa na maioria dos países membros da OCDE.

Ação 6: Defesa no Legislativo de que alterações na tributação da renda das empresas (PL 2337/2021) ocorra sem aumento da carga tributária total

A CNI atuou ativamente durante a tramitação do PL 2337/2021, que faz alterações na tributação da renda das empresas. A atuação da CNI contou com a elaboração de pareceres técnicos, relatórios, notas de posicionamento, propostas de emendas, reuniões com deputados, apresentações em eventos e participação em audiência pública.

A CNI foi favorável à proposta inicial, desde que uma série de alterações fundamentais fossem feitas no texto legislativo, pois da forma como foi apresentado originalmente, o PL levaria ao aumento da tributação total do investimento produtivo.

Entre as alterações propostas pela CNI, destacam-se: a redução de 34% para 20% da tributação de IRPJ/CSLL, a tributação da distribuição de lucros e dividendos a pessoas físicas, à alíquota de 15%, a não tributação do estoque de lucro a ser distribuído (ou seja, lucro já apurado) e a manutenção da dedutibilidade do Juros sobre Capital Próprio (JCP).

Ao longo do processo de tramitação do PL, uma série de substitutivos foram apresentados e algumas das alterações propostas pela CNI foram incorporadas ao projeto. Entre elas, a redução da alíquota de tributação da distribuição de lucros e dividendos, de 20% para 15%, e a não tributação sobre a distribuição de lucros e dividendos dentro de um mesmo grupo econômico.

Contudo, outras modificações fundamentais, defendidas pela CNI, não foram incorporadas ao projeto, que continuou levando ao aumento da tributação sobre o investimento produtivo. Assim, apesar de ir no sentido correto, o PL continuou a carecer de modificações para receber o apoio pleno na CNI.

Ação 7: Eventos de esclarecimento à base industrial da proposta de alteração da tributação da renda das empresas (PL 2337/2021)

A CNI participou de eventos relacionados a reforma da tributação da renda, mais especificamente em relação ao PL 2337/2021, defendendo o posicionamento da indústria: webinar “Propostas de alteração na tributação da renda”, organizado pela AMCHAM Brasil e o evento "Mesa Redonda Virtual Brasil e OCDE em Temas Tributários", da OCDE.

Além disso, a CNI teve reuniões sobre o tema com federações de indústria, associações e outros órgãos: Associação Brasileira de Cimento Portland (ABCP), Federação das Indústrias da Bahia (FIEB), Associação Brasileira da Indústria de Tecidos (ABIT), Associação Brasileira das Companhias Abertas (ABRASCA), Instituto Aço Brasil (IABr), Fundo Monetário Internacional (FMI) e Instituição Fiscal Independente (IFI).

Ação 8: Defesa junto à sociedade da Reforma da Tributação – disseminação de informações

A CNI assinou artigo e participou de entrevistas relacionadas ao tema da Reforma da Tributação da renda e ao PL 3887/2021: “Reforma do Imposto de Renda precisa estimular investimentos”, do Correio Braziliense; participação na reportagem “Entidades empresariais chamam de 'inaceitável' nova versão da reforma no IR”, da Folha de São Paulo.

AÇÃO DE GERAÇÃO DE CONHECIMENTO

Ação 9: Propostas da Indústria para as eleições de 2018| Tributação da Renda de Pessoas Jurídicas

Elaboração do documento "Tributação da Renda de Pessoas Jurídicas: o Brasil precisa se adaptar às novas regras globais", no âmbito das Propostas da Indústria para as Eleições 2018, contendo recomendações para o País adaptar suas regras de tributação da renda das empresas às novas práticas globais. O Brasil precisa aperfeiçoar suas regras de tributação da renda das empresas. É uma mudança necessária para, em um ambiente internacional de competitividade tributária acirrada, aumentar a sua capacidade de atrair investimentos e elevar a sua presença em Cadeias Globais de Valor (CGVs).

AÇÕES RELACIONADAS:

Elaboração e divulgação do documento "Modernizar a Tributação Indireta para Garantir a Competitividade do Brasil", no âmbito das Propostas da Indústria para as Eleições 2018. Documento é ação do objetivo “Eliminar a cumulatividade dos tributos e desonerar exportações de bens e serviços”.

Entre as principais recomendações do documento, constam o direito ao crédito imediato de IVA incidente sobre bens destinados ao ativo imobilizado, inclusive na fase pré-operacional do investimento e a extinção do ISS. Essas medidas contribuem expressivamente para a desoneração dos investimentos.

As ações ligadas à defesa da Reforma Tributária ampla, detalhadas anteriormente no objetivo “Eliminar a cumulatividade dos tributos e desonerar exportações de bens e serviços” também são fundamentais para aperfeiçoar a utilização de créditos tributários de projetos de investimento e reduzir a incidência de tributos não compensáveis que oneram os investimentos, uma vez que, com a Reforma, o crédito do IVA será imediato nas aquisições de bens de capital e o ISS, principal fonte de cumulatividade nos investimentos, será extinto.