Como preencher o eSocial

O eSocial (Sistema de Escrituração Digital das Obrigações Fiscais, Previdenciárias e Trabalhistas) unifica as formas de prestação de informações trabalhistas, previdenciárias, tributárias e fiscais por todas as empresas, independentemente de seu porte, natureza jurídica ou tipo de contratação dos empregados.

Uma das obrigações que serão substituídas pelo eSocial é a Guia de Recolhimento ao FGTS e Informações à Previdência Social (GFIP), que contém dados da empresa, seus empregados, fatos geradores de contribuições previdenciárias, atividade preponderante e indicação das entidades beneficiárias das contribuições sociais.

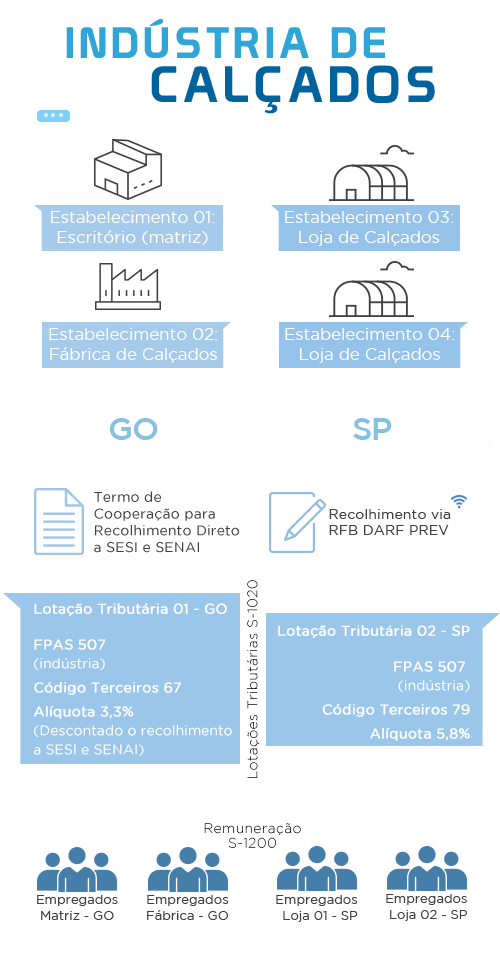

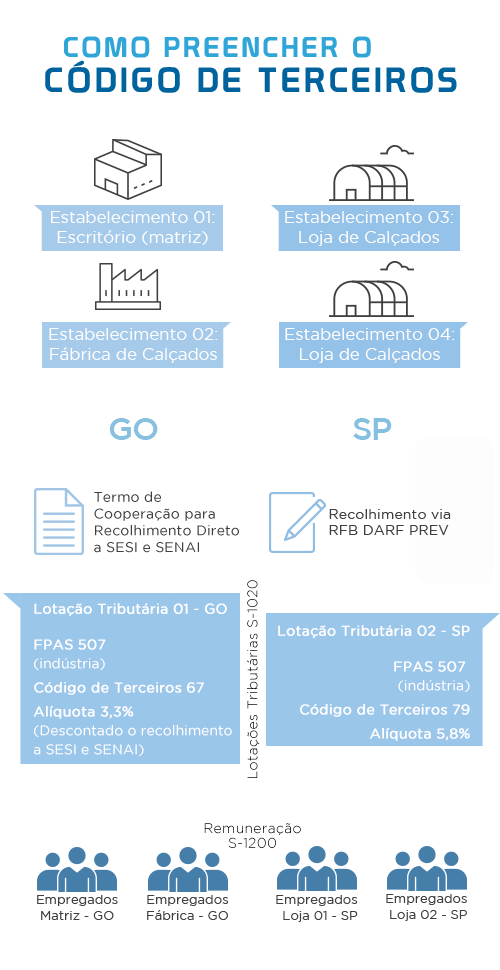

Apesar da mudança, o eSocial vai solicitar os mesmos dados da GFIP, que devem ser informados no evento S-1020. O primeiro passo é o cadastramento de uma ou mais lotações tributárias, caso haja condições específicas de tributação. A empresa pode criar mais de uma lotação tributária para depois fazer a vinculação com cada empregado (evento do S-1200).

A lotação tributária permite a atribuição do código FPAS (Fundo de Previdência e Assistência Social) vinculado a um Código de Terceiros. Saiba mais sobre cada um desses códigos e como deve ser feito o preenchimento no e-Social:

FPAS

O código FPAS (Fundo de Previdência e Assistência Social) trata da classificação da atividade desenvolvida pela empresa e serve para que a Receita identifique quais entidades e fundos vão receber as contribuições sociais.

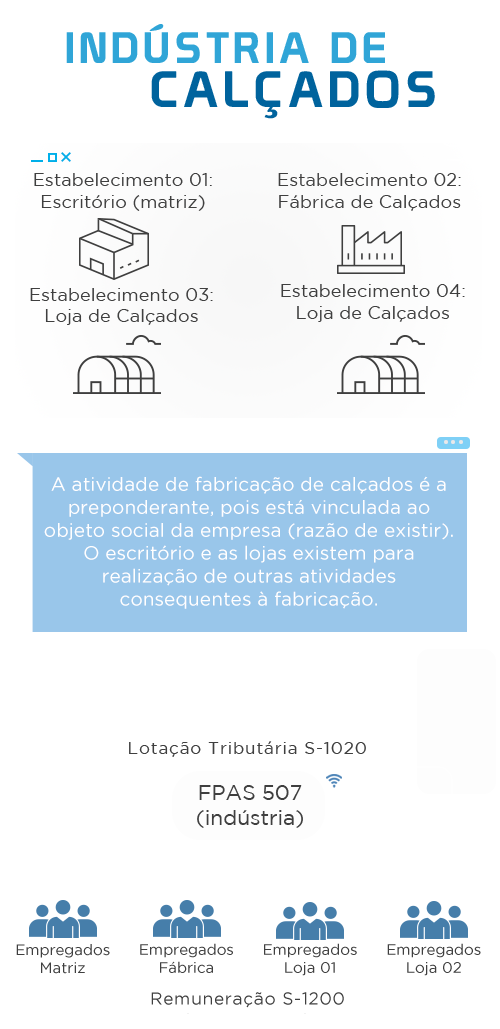

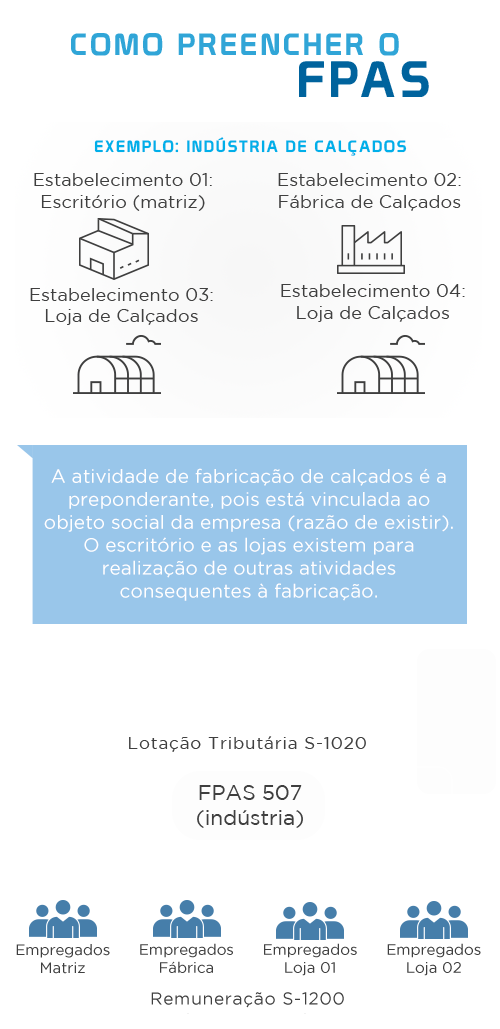

No eSocial, assim como na GFIP, o FPAS deve refletir a atividade preponderante desenvolvida pela empresa, ainda que ela tenha mais de um estabelecimento que realize atividades distintas.

507

FPAS para indústrias

833

FPAS para agroindústrias

Conexão funcional

As demais atividades interagem com a preponderante em regime de conexão funcional, contribuindo para a realização do objeto social da empresa.

Por isso, é possível um enquadramento de CNAE preponderante não industrial com FPAS da indústria, desde que haja conexão funcional.

Código de terceiros

O Código de Terceiros representa as entidades e fundos que receberão as contribuições compulsórias da empresa, de acordo com o FPAS informado.

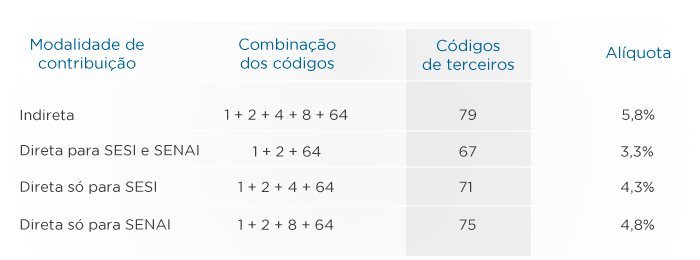

Este código é o somatório dos códigos específicos de cada entidade ou fundo beneficiado, e deve ser preenchido pela empresa.

O Código de Terceiros pode variar de acordo com a modalidade de contribuição.

Atividade preponderante

Entende-se por atividade preponderante a que caracterizar a unidade do produto, operação ou objetivo final, para cuja obtenção de todas as demais atividades convirjam, exclusivamente, em conexão de regime funcional.

Se a empresa desenvolve atividades diferentes com o mesmo número de empregados e avulsos, será preponderante aquela com maior grau de risco.

Mesmo que cada estabelecimento de uma empresa tenha diferentes enquadramentos na Classificação Nacional de Atividades Econômicas (CNAE), o FPAS será único para a empresa, determinado pela atividade preponderante.

Lotações tributárias

O Termo de Cooperação Técnica e Financeira é assinado diretamente com os departamentos regionais do SESI e SENAI em cada estado ou DF.

No caso de uma empresa ter estabelecimentos em mais de uma unidade da federação (UF), e em uma UF a empresa fizer contribuição de forma direta, mas em outra, de forma indireta, a empresa deverá cadastrar duas lotações tributárias distintas.

O Código de Terceiros muda, mas o FPAS continua o mesmo.